こんにちは。FIREを目指しているじんまいです。

株式相場が好調になると聞くようになるFIRE。アーリーリタイア、セミリタイアとも呼ばれます。少し前だと、コロナ明けあたりから爆発的な流行を見せました。

私も憧れて何冊も本を読み漁り、2024年現在でも継続して目指しています。

FIREって耳にしたことはあるな。自分にもできるのかな?という方に向けた記事です。

FIRE目指してみようかな。と皆さんの足がかりになって仲間が増えていったらいいなと書いています。

この記事を読むと、

- 5種類のFIREの特徴

- 低年収でも可能なFIRE

- 目指すべきFIRE

が分かります。

資産額が少なくてすむリーンFIREがおススメです。

ファットFIRE→節約も働きもしない!

コーストFIRE→老後元本確保!収入は使う!

リーンFIRE→節約+資産所得!

バリスタFIRE→労働+資産所得!

サイドFIRE→事業+資産所得!

※必要な資産額を書いていますが、生活水準や投資利回りをどの程度見積もるかによって変わってきます。あくまでも参考程度の数値としてお考え下さい。

FIREってそもそもどんなこと?

FIREとは『Financial Independence / Retire Early』の略で、日本語に訳すと『経済的自立』と『早期退職』を意味しています。

早い話が貯蓄や投資でお金の心配を解決して定年退職よりも前に退職しよう。残った人生は会社や仕事に縛られずに自由に謳歌しよう。という考え方です。

1つの目安として、年間生活費の25倍の額を投資に回すことができれば運用益で基礎生活費がまかなえ、FIREが視野に入ってくると言われています。

この25倍というのは「4%ルール」と呼ばれる研究がもとになっています。

これはトリニティスタディと呼ばれています。

※参考:Wikipedia

平均的な支出の家庭で必要額を計算してみましょう。

総務省の家計調査(2024年)によると二人以上世帯の消費支出の平均は月額約30万円だそうです。

ということは年間360万円の消費です。25倍すると9000万円が必要ということに!

高卒の凡人にFIREなんて無理じゃん…

平均値なので参考程度ではありますが、1億円弱の資産が必要ということになります。なんだ…FIREなんて夢物語か…と思われたかと思います。

このように生活費全てを資産収入からまかなう完璧なFIREを目指してしまうと、

- 起業して成功する

- エリートになって超高級取りになる

- 投資やギャンブルで一発当てる

- 多額の相続

など一介の会社員には難しいことばかりで再現性がありません。

低年収会社員がFIREを達成するためには、別の戦略と適切な目標が必要なのです。

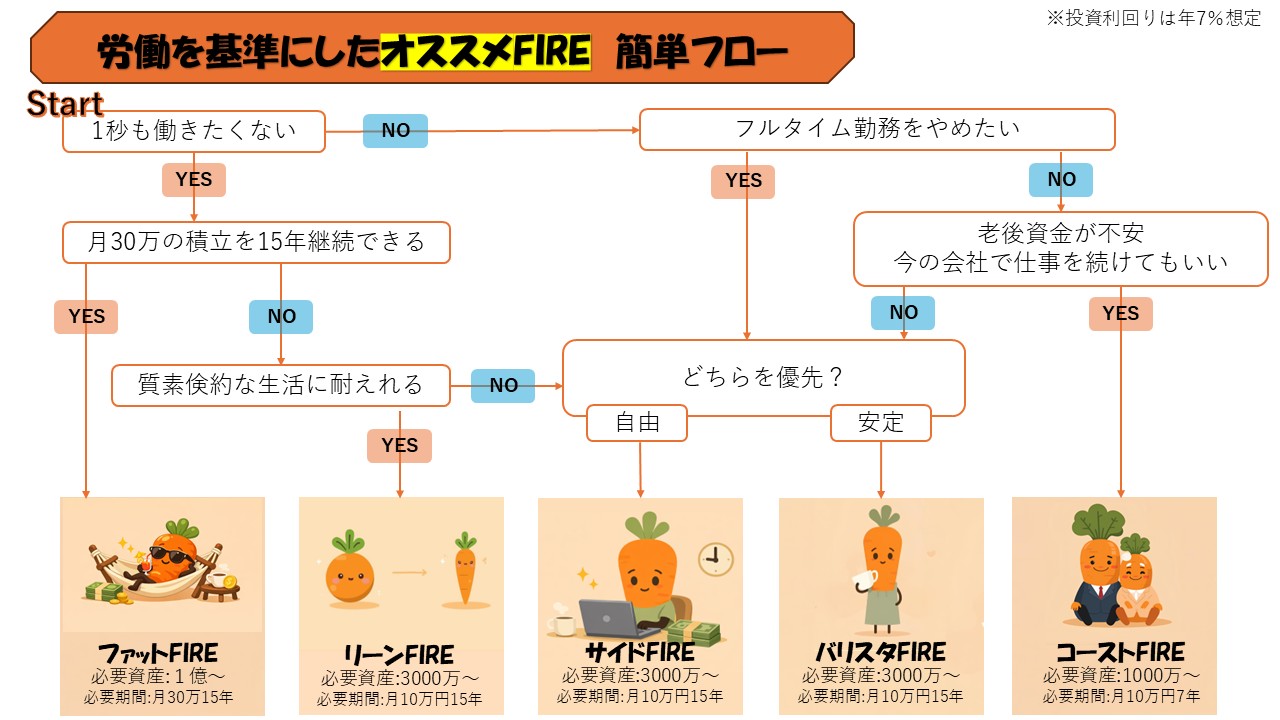

5つのFIREスタイルとあなたに向いてるFIREの答え

難易度が激高で、普通のサラリーマンには到底不可能と思われるFIRE。

ですが、完璧を目指さなければどうでしょう。

例えば、節約が得意で年間150万円で暮らせるよ!という方なら必要資産額は3750万円まで下がります。このようなFIREの仕方はリーンFIREと呼ばれています。

他にも5つの代表的なFIREがあります。

低収入でも目指せるFIREがあるよ!

カンタン!あなたに向いてるFIRE診断フロー

まずはカンタンにあなたに向いているFIREを確認しましょう。

1秒も働きたくない場合の選択肢はファットFIREかリーンFIREのどちらかですが、低年収にとっては実質リーンFIREの一択です。

質素倹約な生活に耐えれない場合は妥協して、労働時間を減らせるサイドFIREやバリスタFIREを目指しましょう。

老後資金が不安なだけであれば、一番難易度の低いコーストFIREを目指すのもオススメです。

ファットFIRE 難易度:★★★★★

特徴:生活と娯楽費を資産所得で賄う!

働き方:働かない!

収入源:配当&取り崩し!

向いてる人:生活水準が高い人

注意点:必要資産が多い!

ファット(fat)、すなわち『豊かな』『太った』。先ほど完璧なFIREと表現したものがファットFIREです。

生活費+娯楽費(我慢する必要がなく満足できる額)すべてを貯蓄や投資から得られる利益で賄い、何不自由なく贅沢に暮していくFIREです。

FIREに必要と言われている資産の目安は先ほど触れたとおり年間支出額の25倍です。…はい。とてつもない額になります。

めちゃくちゃに難易度が高く、限られたひとのみが到達できる領域です。達成するには並大抵ではない努力に加えて運も必要だと思えるくらい困難です。

例として、年間500万円あれば満足な暮らしができる!という方なら1億2500万円が必要です…

1年につき100万円貯めても100年かかるじゃん…

コーストFIRE 難易度:★☆☆☆☆

特徴:老後資産の不安無し!

働き方:フルタイム!

収入源:労働収入!

向いてる人:今も大切にしたい人!

注意点:現役時の生活は変わらない!

コースト(coast)とは『滑走』『楽にする』といった意味合いがあります。

老後資金になる投資元本を貯め切り、投資に回している状態のことを指します。

たとえば、老後に3000万円必要だと考えているAさんがいます。

Aさんの現在の年齢が40歳で、定年である60歳までの年利回りが4%と仮定した場合、約1370万円あればコーストFIREということになります。

必要元本=目標資産額/(1+想定年利)^運用年数

この1370万円には60歳まで手を付けず、20年間運用を続けることで3000万円になります。運用途中で資金を追加する必要もありません。

このように、コーストFIREを達成すると、日々の生活費のために働き続ける必要はあるものの老後資金の心配がなくなります。

そのため、現役時代に得た給料を現役時代に使うことができるようになるため現在と将来のバランスが取れることが魅力です。

老後資金のために残業をしていた方は労働時間を減らせますし、お金を気にせずに好きな仕事に就くことも可能です。

仕事は続ける必要があるため、想像するリタイア生活とは少し違いますが、老後資金の不安から解放されます。

必要以上に資産形成を続ける必要もなくなりますので、精神的にはリタイアしたような感覚で働くことが可能です。

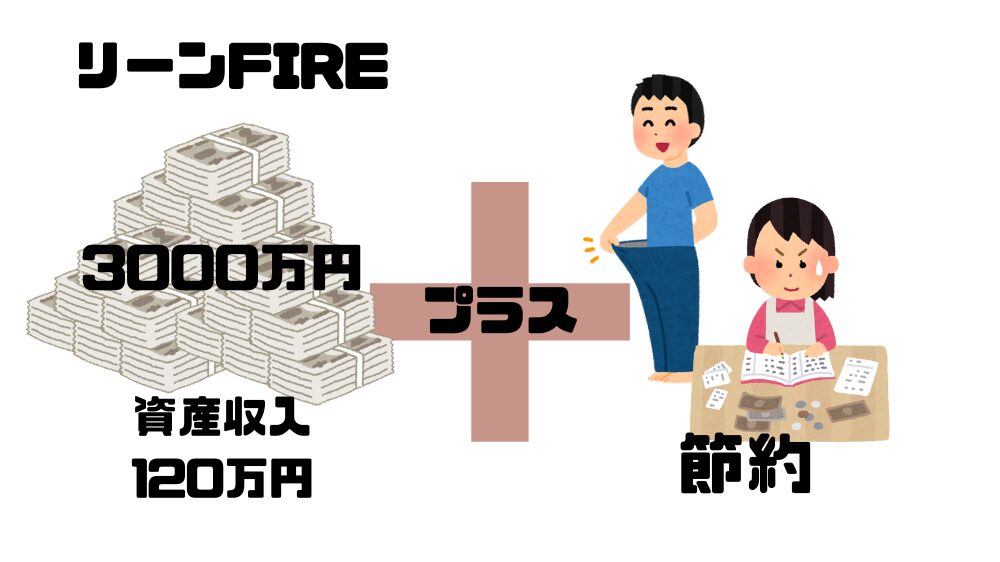

リーンFIRE 難易度:★★☆☆☆

特徴:節約+資産収入でくらす!

働き方:働かない!

収入源:配当&取り崩し!

向いてる人:少資産で仕事を辞めたい人!

注意点:相場の変化に弱く、節約が続く

リーン(lean)とは『痩せた』『引き締まった』という意味を持ちます。

すなわち、ファットFIREの反対に位置しており、生活費や娯楽費を極限まで減らし、年間支出額を抑えることで、用意する資産が少なくてもFIREができる。というものです。

少し極端ではありますが、年間120万円で生活ができるのであれば、3000万円で達成できます。

節約が苦にならない方や、お金のかからない趣味を持っている人や、モノを多く必要としないミニマリスト気質な人に向いています。

月の生活費を1万円減らせれば、必要な資産が300万円分減ることになりますので効果は絶大です。

たくさんのお金を稼ぐスキルも求められないことから再現性が高い方法です。

私も初期はリーンFIREを目指していました。リーンFIREを目指す過程で身につくお金を掛けずに暮らす術や家事能力は一生ものです。

ミニマルな生活は環境の変化にも対応しやすく、FIREには到達できなかったとしても、お金に困らない人生を送れる可能性を上げてくれるのでおススメです。

リーンFIREは別の記事でもまとめています

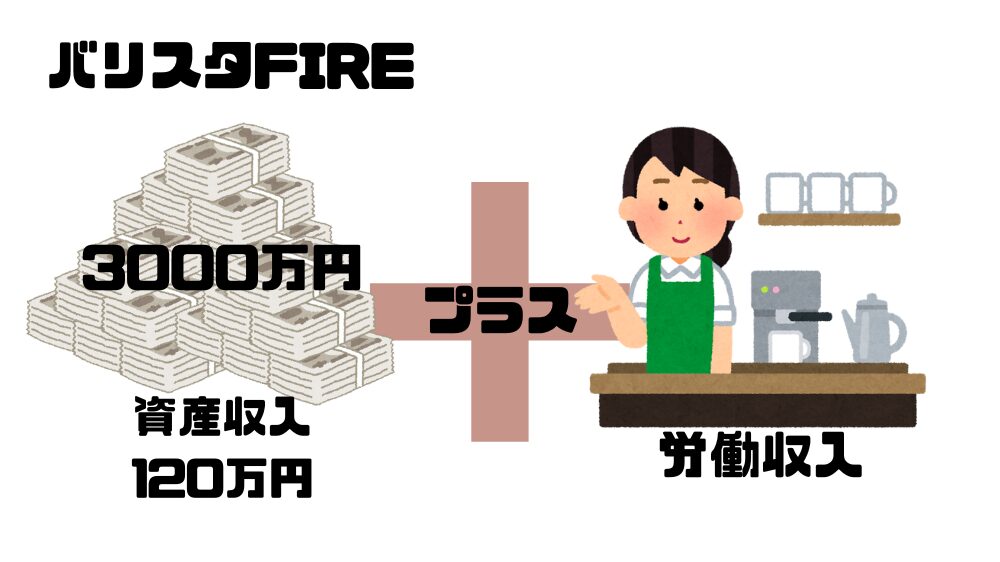

バリスタFIRE 難易度:★★☆☆☆

特徴:ほどよく働く!

働き方:自分の好きな時間だけ!

収入源:配当収入+労働所得!

向いてる人:気楽に働きたい人!

注意点:失敗するとフルタイム労働!

バリスタFIRE(Barista)は資産収入だけではなく、足りないお金をアルバイトやパートなどの給与収入で補填する方法です。

100%の経済的自立ではないものの、労働時間を減らしたり責任の重い働き方から離れる選択が取れるようになります。

ライフワークバランスの整った充実した私生活を送ることができます。

また、雇われていることで社会保険に加入できたり、無職ではないため周囲の人から理解が得られやすい点等がメリットです。

仕事の選び方も賃金を優先する必要性がなくなり、やってみたかったけど薄給だから諦めていた…そんな仕事も選択肢に入れられます。

仕事が楽しくやりがいのある物になる可能性もあり、チャレンジの幅も広がりストレスの少ない生活を送れるようになるのが魅力です。

資産が増えればそのぶん働く時間を減らすことができます。

反面、資産が少ない状態でバリスタFIREしてしまうと思っていたほど働く時間が減らず、正社員の方が条件良かった…となりかねません。

他のFIREより踏み切りやすい一面を持ちますが、事前の計画が重要と言えるでしょう。

今、私が目指しているFIREです。

バリスタFIREに向いている「かも」しれない、パープル企業についてはコチラ↓

サイドFIRE 難易度:★★★☆☆

特徴:スキルを生かす!

働き方:好きな仕事を好きなだけ!

収入源:配当収入+事業収入

向いてる人:スキルに自信あり!

注意点:稼げなくなると大変!

『サイド』すなわち副業のことです。バリスタFIREと同様に扱われることも多いですが、雇用ではなくフリーランスや自営業で収入を補う方法です。

バリスタFIREよりも裁量を持って働くことができ、自身のやりたいことを仕事にすることができます。

現役の内に副業として事業を育てることで資産形成を加速し、事業が安定し始めたら本業を退く形が理想です。

副業収入が発生していない状態で退職してしまうと無収入の期間ができてしまい精神的にも金銭的にもよろしくありません。

また、自身のスキルで稼ぐことになりますので、軌道に乗り安定した状態でないと失速してFIRE失敗、再就職…という危険性もはらんでいます。

そういったリスクはありますが、会社を辞めて副業にフルコミットすることで会社員時代より稼げるようになってしまった。ということもあるようです。

安定感は減るものの、バリスタFIREより夢のあるFIREと言えるでしょう。

サイドFIREなら自己実現がしやすいのも大きな利点です!

4%ルールについて

ここまで、4%ルールを元にお話をする場面が多かったですが一つ注意点があります。

それは、舞台は米国で、米国株を前提に考えられているということです。

我々は日本で生活をしている人が大半で、通貨も円を使用しています。

そのため4%ではなく、少し低い3.5%や3%で見積もることも大切です。

| 月の生活費 | 年額 | 必要資産(4.0%) | 必要資産(3.5%) | 必要資産(3.0%) |

|---|---|---|---|---|

| 10万円 | 120万円 | 3,000万 | 3,429万 | 4,000万 |

| 15万円 | 180万円 | 4,500万 | 5,143万 | 6,000万 |

| 20万円 | 240万円 | 6,000万 | 6,857万 | 8,000万 |

4%ルールを盲信して、違う結果になった時にパニックになるのを防ぐためにも、悪い想定もしておきましょう!

FIREを目指すためには、月の生活費を抑えるのもひとつの手だぜ!

だからこそ、消費の少ないミニマリストとFIREの相性は最高です!

まとめ

いかがでしたでしょうか。FIREには完全FIRE、ファットFIREのイメージが強く、私にはできないと思っていた方も多いのではないでしょうか。最初は私もそうでした。

リーンFIREやバリスタFIREも簡単ではありませんが、比較的難易度が低く再現性もあるのではと思います。

また、ライフステージの変化などで資産形成が減速したとしても、それまで築いた資産は裏切りません。

それまでに培った資産形成のスキルは一生ものです。

仕事は辞められないけど気づいたらコーストFIREの状態だった。なんてこともありえます。

以下、独断と偏見によるまとめです(笑)

経済的自立は時間的・精神的余裕につながり、自分らしい生活を送ることを可能にします。

人生は長いようで短いです。お金のことを気にせずに、好きな人と好きなことをして自由に生きていける。それがFIREのエッセンスです。

まだまだ達成には程遠いですが、FIREに出会わせてくれた先駆者の方々に感謝しながら、FIRE目指してがんばります。

最後までお読みいただきありがとうございました。

次に読むならコチラ