皆さん、「老後2000万円問題」を覚えているでしょうか?

2019年に金融庁が提出した「金融審査会市場ワーキング・グループ報告書」の中に記載されていた内容で、当時はとてつもないインパクトから話題になりました。

連日ニュースに取り上げられ、不安になった方も多かったでしょう。

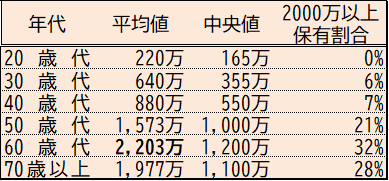

なぜなら、2019年に行われた「家計の金融行動に関する世論調査[二人以上世帯調査]」での年代別保有資産は以下の通りだったためです。

2,000万円なんて、ほとんどの人が持ってなかったんじゃん!

そういうことです。老後間近の50代でも足りておらず、退職金のあった60代が平均を引き上げているとみるのが自然です。

- 2000万円問題の根拠

- 2025年現在の必要額はいくら

- 年代別老後に必要な資産

- リーンFIRE/ミニマリストの場合の必要資産

が分かります

結論:2024年データでは、1200万円問題まで下がっている!

そもそも、老後2000万円問題は、生活コストを下げることでほぼ解決できる!

現実的なインフレ率と賃金上昇であれば、2000万あれば十分な可能性が高い!

個人的には、不安を煽りすぎだと思いながらテレビを見ていました。

2000万円の根拠は?どこから出た数字?

2000万円という言葉ばかりが一人歩きしてしまっていますが、その根拠はご存じでしょうか?

この2000万円は案外、単純な方法で算出されています。

結構大雑把な出し方!!

当時用いられたデータは、2017年の総務省「家計調査」です。

収入は209,198円、支出が263,717円(内28,240円は非消費支出)となっています。

支出高くないか?

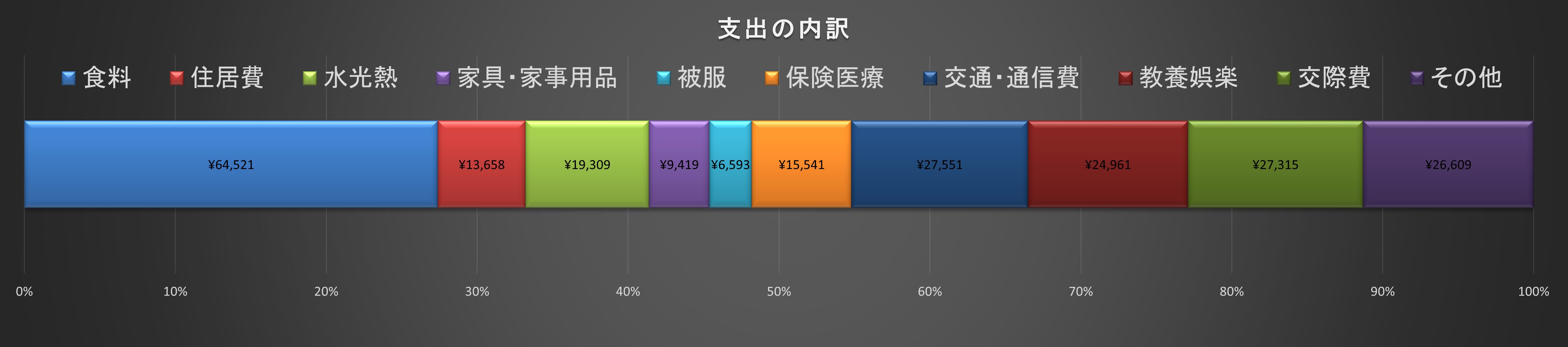

家計調査を確認すると、支出の内訳はこのようになっています。

| 品目 | 支出額 | 割合 |

|---|---|---|

| 食料 | ¥64,521 | 27% |

| 住居費 | ¥13,658 | 6% |

| 水光熱 | ¥19,309 | 8% |

| 家具・家事用品 | ¥9,419 | 4% |

| 被服 | ¥6,593 | 3% |

| 保険医療 | ¥15,541 | 7% |

| 交通・通信費 | ¥27,551 | 12% |

| 教養娯楽 | ¥24,961 | 11% |

| 交際費 | ¥27,315 | 12% |

| その他 | ¥26,609 | 11% |

| 全体 | ¥235,477 | 100% |

正直な話、「贅沢な暮らし」という印象を受けました。

ローンを払い終えた世代のため、住居費はかなり抑えられているのが分かります。

ただ、60代にもなって、食費がこんなにかかるでしょうか?

孫が遊びに来たりするとこのくらいにもなるのかもしれませんが、それも年1度や多くても数回程度でしょう。

交通・通信費についてもどうでしょうか。格安SIMにしていればここまでの額はかからないでしょう。

全体的に家計を見直してスリム化できるのでは?と思わされる内容です。

あくまでも「平均的な」高齢二人世帯なので、FIREを目指していたり、ミニマリストであったり資産形成ガチ勢であれば、必要額はもっと減ると思われます。

家計の見直しをするのにおススメの方法は以下の記事で解説しています。

2025年現在、必要な額はいくら?

2000万円問題から早5年。

世の中の情勢もかなり変化しています。

物価高によるインフレや旺盛な賃上げが行われており、今後もこの流れは続くと思われます。

そのため、2019年当時よりも必要とされる額が増えている可能性があります。

まずは2025年の段階の情報を基に、老後に不足する金額を算出してみましょう。

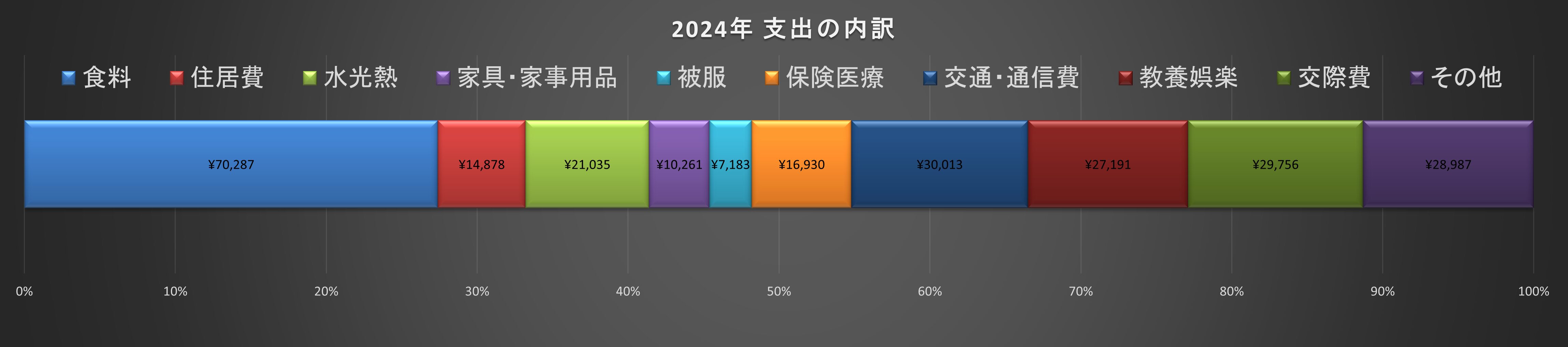

用いるデータは2025年9月時点で最新とされる、2024年の総務省「家計調査」です。

収入は252,818円、支出が286,877円(内30,356円は非消費支出)となっています。

え…滅茶苦茶減ってるじゃん!!

今回も同じように支出の内訳を確認していきましょう。

| 品目 | 支出額 | 割合 |

|---|---|---|

| 食料 | ¥70,287 | 27% |

| 住居費 | ¥14,878 | 6% |

| 水光熱 | ¥21,035 | 8% |

| 家具・家事用品 | ¥10,261 | 4% |

| 被服 | ¥7,183 | 3% |

| 保険医療 | ¥16,930 | 7% |

| 交通・通信費 | ¥30,013 | 12% |

| 教養娯楽 | ¥27,191 | 11% |

| 交際費 | ¥29,756 | 12% |

| その他 | ¥28,987 | 11% |

| 全体 | ¥256,521 | 100% |

昨今の物価高もあり、消費は緩やかに増えています。

にもかかわらず、赤字額が5.5万円から3.4万円まで減少しています。

支出ではなく、収入の方にヒントが隠されています。

収入のほとんどが「社会保障給付」です。

2019年 191,880円

2024年 225,182円 =+33,302円(約+17.4%)

大きく増えてるじゃん!

社会保障給付とは年金だけではなく、医療関連の給付も含まれます。

また、年金額は年々減っていく。なんて言われていますが、2023年~2025年は物価高に合わせて増額されています。

先行きは不透明ですが、賃金上昇が伴う形での物価上昇が続けば、今後の増額も期待できるのではないでしょうか。

物価上昇率には追い付いていないけど、財布のひもが固くなれば、その分余力が生まれます。

【計算メモ(2024年家計調査ベース)】

・収入 252,818円ー支出 286,877円

→ 月赤字 ≒ 34,059円

・出典:総務省 家計調査 夫婦高齢者無職世帯(2024年)

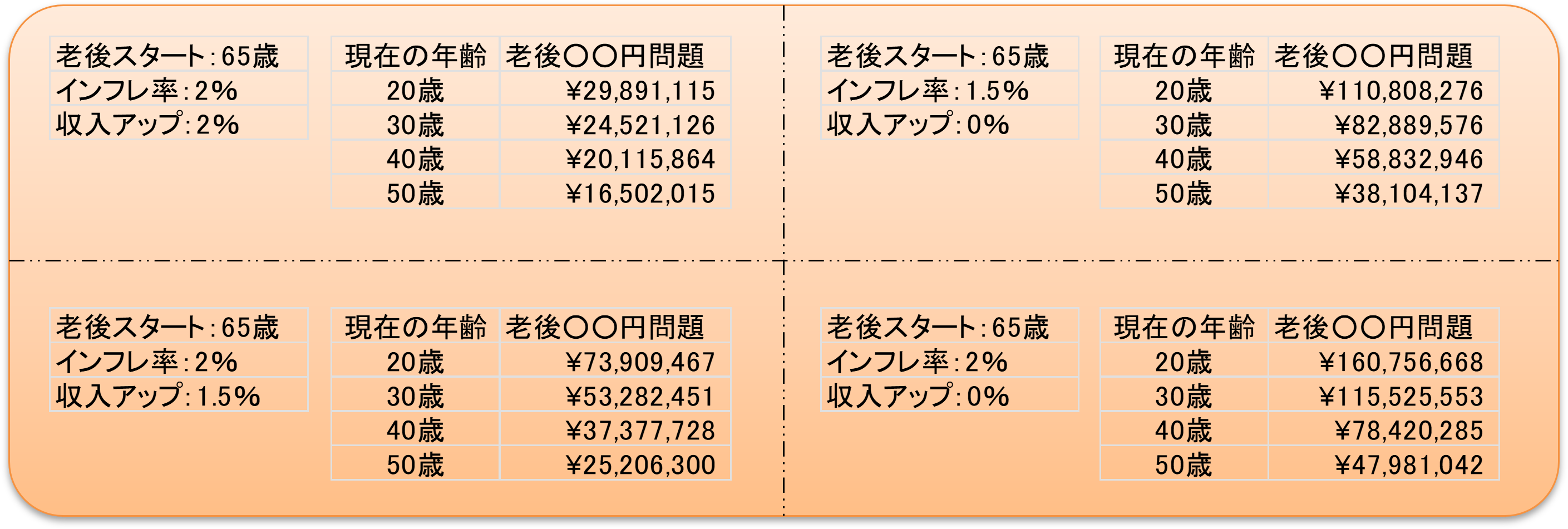

年代別老後に必要な資産はいくら?

デフレの時代が終わり、今後は物価が上がっていくことが予想されます。

今回は2024年の平均支出額を使用し、日本でも目標とされている2%のインフレ率を加味して計算します。

収入については予想が難しいため、少し悲観的なシナリオとして2024年の収入を据え置きして計算に使います。

年金も物価上昇に合わせて増額されるけど、超高齢化社会である今、実質的には減っていくと考えています。

インフレ率と収入アップ率をそれぞれ設定し、計算してみた結果がコチラです。

どれも、2000万円問題と同じ計算をしていますので、65歳以降のインフレ率や収入アップ率は考慮されていません。

当然と言えば当然ですが、インフレが続く中で収入がアップしなければ赤字額が拡大していきます。

よって、必要な老後資産も複利的に増えていってしまいます。

インフレ2%で収入アップが0%だと1億円問題になっちゃうんだな…

かなり極端な例なのでエンタメ程度に…その様な状態をスタグフレーションと呼びますが、数十年も続いたら大変なことになってしまうので、国単位で対策が行われるはずです。

逆に、インフレ率と収入アップ率が同じだと、だいぶ現実的な数字に落ち着くな!

物価と賃金、どちらも緩やかに上がっていくのが理想というわけです。

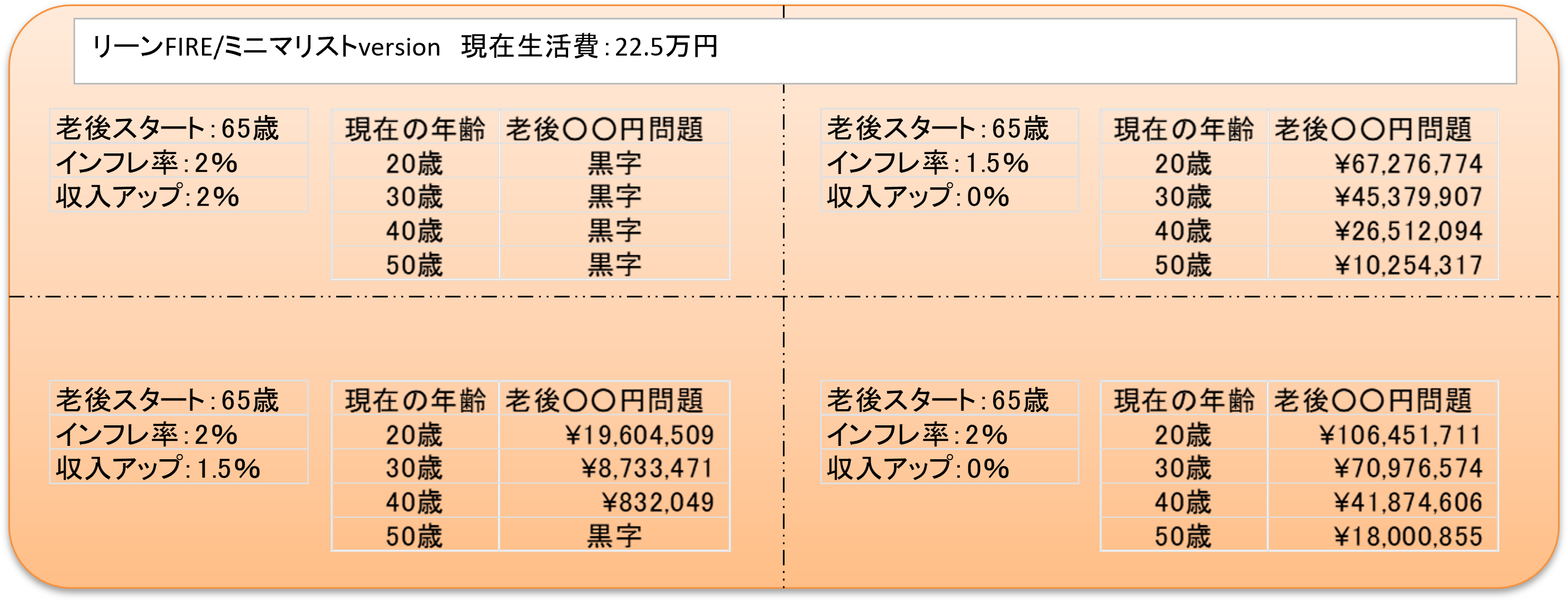

リーンFIRE/ミニマリストの場合の必要資産はいくら?

さて、ここからはFIREを目指している人が全員思っていることを深堀していきます。

老後の平均生活費が高すぎる!!

かくいう私も、老後の2人暮らしで月/286,877円は高すぎると感じています。

1人暮らしではありますが、私が本気で節約していた時の家計簿記事です。

家賃込みでも15万程度です。

持ち家であれば家賃負担はかなり減りますが、私の生活は切り詰めすぎている自覚があるので、減った分は交際費ということにします。

2000万円問題の想定は2人暮らしなので、この15万を1.5倍した月/22.5万円で考えてみたいと思います。

これでも高い気がするけど、医療費も増えると思うので多めに見ています。

2024年の家計調査の平均的収入は252,818円なので、そもそも黒字家計のため不足金は発生しません。

そのため、インフレ率が収入アップ率を上回らない限りは黒字のままなので2000万円なんて大金は必要ないことになります。

貯蓄も大切だけど、支出を切り詰めて収入の中で暮らす。これこそが最強の老後資金対策なのかもしれないね!

家計を見直すならこの記事がおススメだぞ!

そのほかの想定でも、必要額はかなり減り、幾ばくか現実的な数字になります。

インフレ率に若干負けるパターンでも2000万円問題に落ち着きます。

物価が上がって給料が上がらない、スタグフレーションの状態が10年も20年も続くと必要額が跳ね上がりますが、そんな世の中になってしまったら国民の大多数が貧乏なので、致し方ない事と諦めるしかないでしょう。

まとめ

老後2000万円問題の根拠と今、そして将来的にどうなるかを考えてみました。

とても話題になった割には単純な計算で、条件もかなり大雑把な状態で出された数字ということがお分かりいただけたのではないでしょうか?

しかも、最新のデータを活用すれば1200万円問題ですらあります。

更に、2000万円問題で想定されている生活費がかなり高い水準にあり、家計をスリム化することがいくらでも可能です。

また、近年ではインフレが進んでいるため、4000万円、6000万円が必要だ!と心配する方も増えてきています。

ですが計算した通り、高インフレ率がずっと続き、尚且つ収入アップ率が負け続けている場合でないと、そんな大変なことにはなりません。

老後資金の一番の対策は、収入の中で暮らす習慣を身に着けることです。

家計をコントロールする能力があれば、お金に困ることは激減します!

FIREを目指す過程やミニマリスト思考を学ぶことで身に着けることができますので、下記の記事もご覧いただけるとうれしいです。

最後までお読みいただきありがとうございました!