こんにちは。トランプ大統領の相互関税を巡って株価が乱高下を繰り返していますが、皆さんは大丈夫ですか?

私は思ったよりも平穏に過ごせています。

もっとドキドキして焦るかと思いましたが、若干のお祭り気分と言いますかフワフワした感じです。

今回の下落について、自身の感じた事や行動、保有資産の状況を記録して、今後の糧にしたいと思います。

長い道のりになるFIRE達成には下落相場は避けられません。自分自身と向き合って、経験値として蓄えるのが目的です。

投資経験は2020年からなので丸5年。

まだまだ初心者で、ITバブルやリーマンショック、コロナでさえリアルタイムでは経験しておらず、急激な下落相場は初めてでした。

保有資産はどうなった?

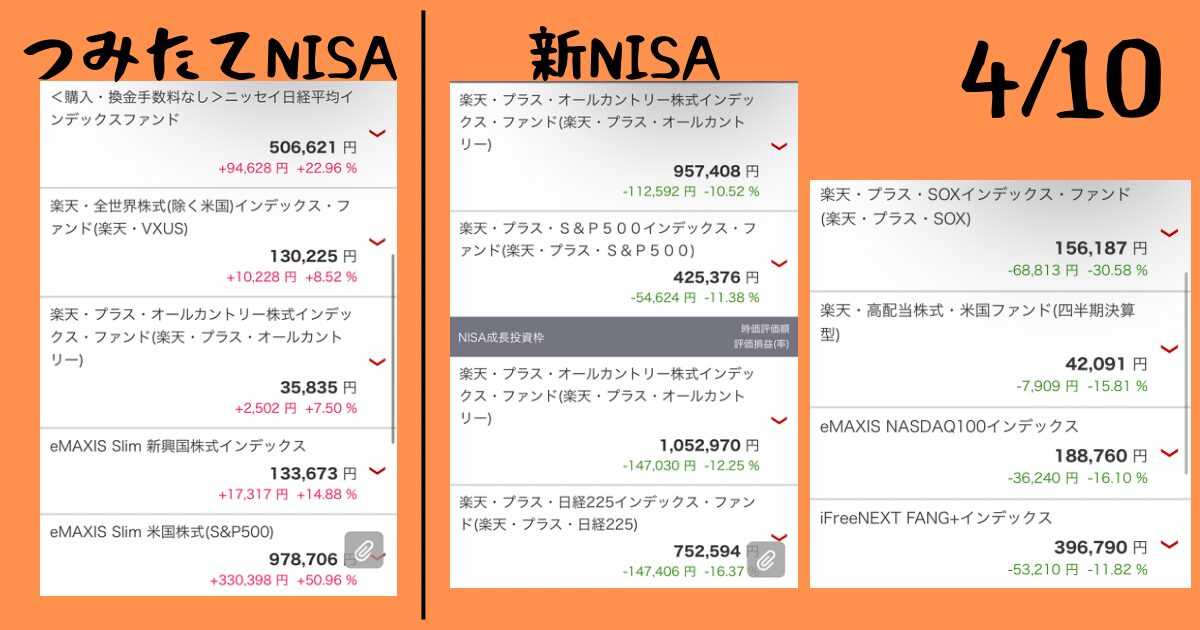

日本個別株は含み益100万あったのがプラマイ0まで下落したのでマイナス100万くらい。4/14現在はプラス30万くらいまで戻しています。

NISAは旧NISAも含めて数%の含み損。

昨年末時点では新NISAだけでも10%以上の含み益でした。

それなのに新NISAは全銘柄が含み損。SOXLに至っては−30%の打撃。

旧つみたてNISAが健闘していて、2020年から積立ていた全銘柄が含み益を死守できていました。

我ながら色んな銘柄つまみ食いしすぎだよね(笑)

今まで利確してきた個別株や配当を考えると、元本は全く削れていません。

このことが精神の安定に直結しているかなと思いました。

たったの5年だけど含み益バリアの偉大さが分かりますね

長期投資って大切だな!

下落相場での感情

最近はインデックス投資に切り替えていることもあり、資金捻出のための個別株整理の時くらいしか株価を気にしていませんでした。

仕事が忙しすぎて、経済ニュースすら終えていませんでした。

たまたま自動車関税のニュースが目に入って、「明日は日経下がりそうだな〜」くらいにしか思っていませんでした。

3/31に1500円ほど下げたのを見て、「結構下がったけどこんなもんだよな〜」くらいの感覚だったので精神的にはノーダメージでした。

その後、相互関税の上乗せ分の発表を見て、「こんなの本当にやったら経済に大打撃だし、今の時代に押し通せないっしょ」とバカバカしく思ったのを覚えています。

そんな感じで甘くみていたので、ここまで相場が素直に下落するとは思ってもなかったというのが感想です。

この時に買い増ししようかメチャクチャ迷いました。

偶然、フルインベストメントを見直した後で100万ほど現金がありました。

ですがこれは、賃貸の更新費用&結婚費用です。

直近で使う予定のある、手を出してはいけない現金です。

迷いに迷いなんとか誘惑に打ち勝ち、手を付けないですみました。

私のメンタルとして20%ぐらいの下落なら、怖がらずに追加投資できるんだなと良い経験になりました。

今回は関税政策という人為的なものなので、政策さえ方針転換されればすぐに戻ると思っていたのも大きいかもしれません。

猜疑心は残ってボラティリティの大きい相場になるかなとは思いますが、積立投資なので関係ないです!

すぐに撤回するか、最悪でもトランプ大統領の任期が終われば株価は戻るかな…と考えていて、結局、報復関税した中国を除いて、追加分の関税は90日間の停止になりました。

交渉がうまくいかずに予定通り上乗せされてしまった場合、次の決算で業績悪化が起こり、景気後退を引き起こす可能性は否定しきれません。

日経平均も、最高値から50%安の20000円くらいは覚悟しておかないとな〜と感じております。

チャイナショックが起こらないと良いんですが…

また、労働が大嫌いでFIREを目指しているわけですが、精神面では給料というキャッシュフローの存在は大きかったと思います。

コレがもしFIRE済みで、インデックス投資一本の場合は生活費を金融資産の切り崩しで捻出する必要があります。

今の相場で想像してみると、精神的な負担がとても大きい気がしています。

後述しますが、利確でさえ「本当に良いのだろうか?」という気持ちが沸々と感じられました。

コレがもっと大暴落で、元本割れしていたら?と思うと冷静に取り崩しはしていられないような気がしています。

生活防衛資金をある程度持っておき、高配当銘柄の擬似的な部分利確で下落相場をしのぐ。

その方が精神的に負担は少なそうです。

資産の分散は当然ですが、キャッシュフローの分散も必要だと身に染みました。

やったこと

少しだけ個別株を利確しています。

自動車関係の株を150万ほど持っていましたので、利益がのっているエクセディを売却して比率を減らしました。

自動車関税の影響は避けられず、円高に触れていることから為替差益も期待できないことが理由です。

他には配当目当てのマークラインズとジーテクトを持っています。

元から含み損だったけど、かなり含み損拡大したな…

どちらも連続増配株として持っているので長期保有ですが、円高も進行してダブルパンチとなっており、当面回復しないかなと思っています。

配当を貰いながら5年程度は塩漬けにするつもりです。新NISAの資金が足りなかったり、減配になれば売却することもあると思います。

そして、エクセディを売って得た資金で少しだけ買い増ししてます。

結局買ってんのかよ!!

だって…でもエクセディ資金の半分だから!

今回は

- セントケアホールディング

- 三菱HCキャピタル

を100株ずつですが買ってみました。

セントケアは国内で介護サービスを提供しており、直近では下方修正もありましたが拡大していく市場ということもあり期待を込めています。

株主優待も実施していて100株で500円のQUOカード。3年の長期保有で1500円分に上がります。

三菱HCキャピタルは言わずもがな、高配当のリース首位級です。

ずっと欲しかったのですが、みずほリースやオリックスを保有しているので分散の観点から保有していませんでした。

個人的には、どちらもトランプ関税の影響は少ないと考えていて、いわば連れ安の状態。

そして連続増配の高配当銘柄ということで目をつけており、我慢できずに買ってしまいました。

ただ正直、買うの遅かったなと思っていて、底を狙うことの難しさを再確認しました。

1単元だけなので、長い目で保有していこうと思っています。

セントケアはすぐに値が戻っちゃって微妙な価格での参戦になりました。

関税ショックは暴落?

そもそも、今回の下落は暴落と言って良いのでしょうか?

日経平均で考えてみます。

今回の関税ショックの値動きですが、

3月の最終週の最高値が38220円に対して、

4月2週目の最安値は30792円でした。

2週間で約20%の下落でした。

すごい暴落している感覚がありましたが、数値で見るとそれほどのような気もしてきます。

年初来高値で考えた場合はどうでしょうか?

1月の初週で記録した40288円が最高値です。

この場合でも約25%の下落にとどまっています。

コロナウイルスの下落相場ではどうだったのでしょうか?

2020年の2月から下落が始まり、3月には底を打ちました。

直近最高値24115→最安値16358

で下落率は約30%です。

この時は4月から回復を始め、同年11月には最高値更新しています。

その後はご存知の通り、とても大きな上昇相場に突入しました。

では、東日本大震災の時はどうだったのでしょうか?

2011年3月11日に発生

直近最高値10891→3月中に8227

約25%の下落ですが、その後はボックス相場に移行して、2012年まで10000〜8000辺りをウロウロしていました。

その後がアベノミクスで爆上げです。

リーマンショックの時はどうでしょうか?

2007年の2月に18300を付けた後、サブプライムローンの問題が顕在化し、下落相場に突入しました。

3月に11691を付けた後に少しリバウンド。下落率は約40%。

6月には14601まで回復しました。

その後、2008年9月にリーマンブラザーズの経営破綻があり一層の暴落になりました。

10月に6994の安値を付けて2007年の高値と比べると約60%の下落。

直近高値と比べても約50%の下落率でした。

反発したものの、11408までしか回復せずにアベノミクスが始まって3年後の2015年まで高値更新できませんでした。8年もかかっています。

大体のパターンで早ければ数ヶ月〜数年で元の株価に回復しています。

ただし、パニックや不透明感で下がっている時と違い、明確に実体経済へダメージが出て暴落しているリーマンショックでは、下落率もさることながら、回復にも長い時間を要しています。

今現在の関税ショックは、まだ実体経済に影響は出ていません。

早ければ数ヶ月で戻るのでは?と考えていますが、それでもコロナウイルスや大震災並に下落しているので暴落と言えるのではないでしょうか?

リーマンブラザーズが破綻しても8年で回復するんだから、握り続ければいつかは回復するよね。

まとめ

過去は現在を映すわけではありませんが、過去の事例を学び、近い状況を想定しておくことは大切です。

何事も、予想の範囲外のことが起こるとビックリしてしまって予期せぬ行動を起こしがち。

そうならないためにも、投資の勉強と様々な形でのリスク分散が重要だなと再認識させられました。

このまま関税政策が押し切られたとしたら、半年から数年後には実体経済への影響も考えられます。

情報伝達が発達した現代では、関税が実行された段階ですでに織り込み済みになる可能性もありますが、それでも更なる株価下落は避けられないでしょう。

狼狽売りしないためには、最悪のシナリオを想定しておくことが大切です。

過去最大レベルのリーマンショックを想定しておけば大抵のことには動じずに済むかなと思います。

極論、無くなってもいい余剰資金で投資すればメンタルを揺さぶられることもありませんが、無くなってもいいお金なんてありません。

暴落が起きたら心を落ち着けて、保有している金融資産はガッチリ握り、生活防衛資金には手を出さず

- 余剰資金があるのであれば少額ずつスポット買い

- キャッシュフローがあるなら積立を継続

が無難な行動なのではないでしょうか?

今回の下落相場がいつまで続くか分かりませんが、程よい距離感で相場に関わり、生き残ることを優先していきましょう!

最後までお読みいただきありがとうございました。