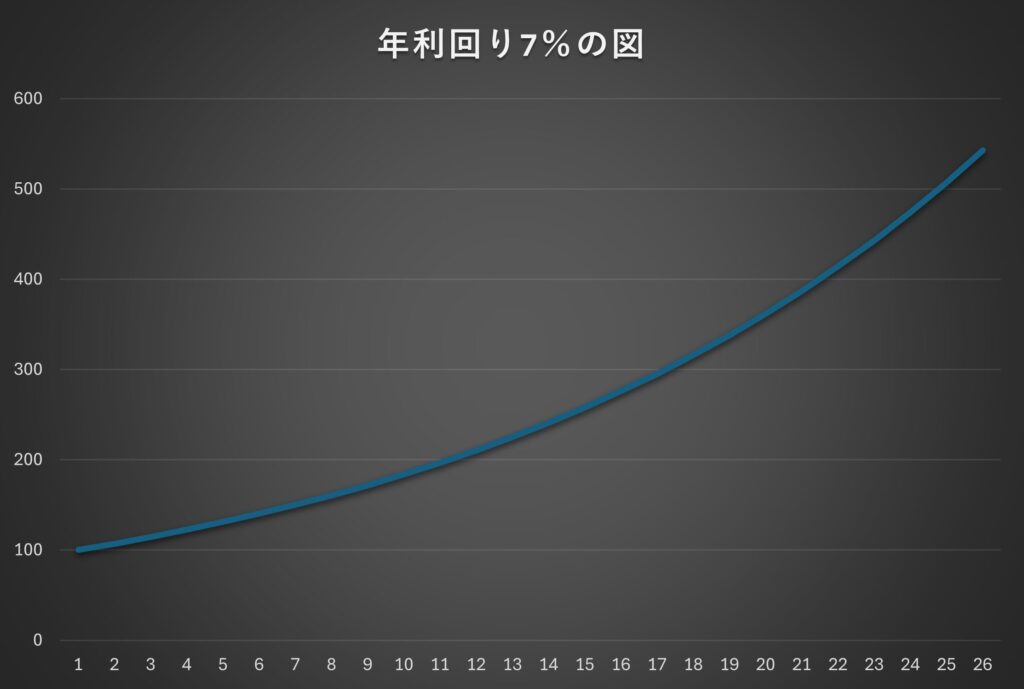

早速ですが、このような図に見覚えはないでしょうか?

これは、投資シミュレーションでよく見る『利回り○%』のイメージ図です。

投資では、『年利何%で運用出来たら数年後にはこうなっている』というシミュレーションのカタチが主流です。

期待リターンを当て込み、毎年順調に複利で成長していく。

ですが、この考え方には大きな罠が潜んでいます。

このイメージのまま投資を始めてしまうと、大きなギャップが生まれて投資を続けるのが辛くなってしまうだけでなく、将来のイメージしていたゴールすら思い描いていたものと全く違うカタチになってしまう可能性があります。

今回はコーストFIREを想定して、独自の視点でシミュレーションをしていきたいと思います。

- 利回り○%シミュレーションの罠

- リアルなS&P500シミュレーション

結論

利回り○%の投資シミュレーションは参考程度にするべし

実際の相場は上下し、どう動くかは予想できない

以下のような条件に該当すると資産が伸び悩む傾向にあった

出口で暴落相場に当たってしまうとコーストFIRE未達の可能性がある

運用初期での下落相場はその後のパフォーマンスにも影響する

下落相場直後に暴騰相場がくると想定よりもリターンが少ない

利回り○%シミュレーションの罠

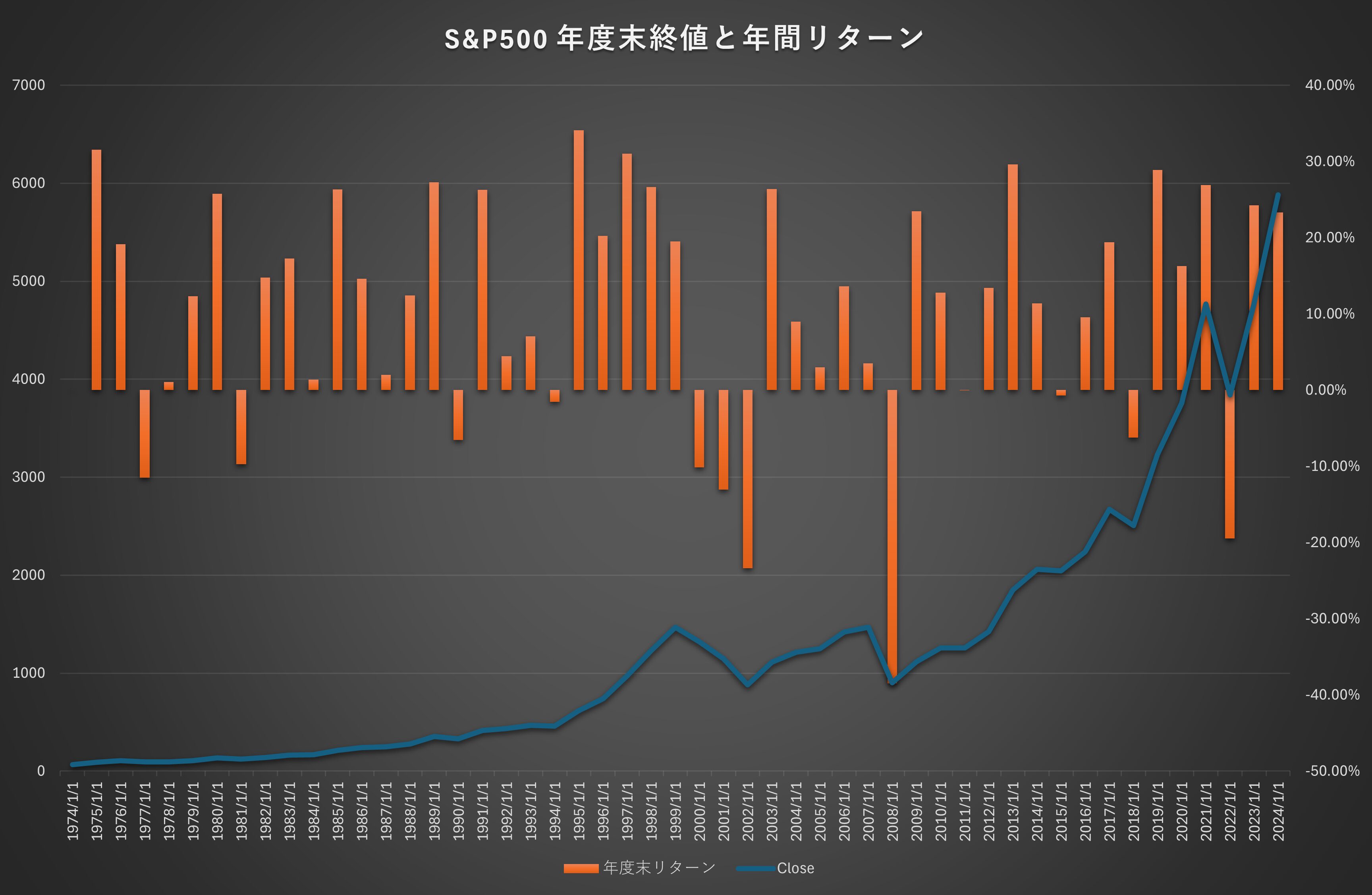

よくある右肩上がりの投資シミュレーション。

全世界株式の期待リターンと言われることの多い7%や、トリニティスタディで使われる4%を当てはめて計算をしてみたことがある方も多いのではないでしょうか?

巷にあるシミュレーションでは、毎年決められたパーセンテージで成長し続けて、複利で雪だるまのように大きくなっていく想定になっていることが多いです。

ですが、実際の市場はどうでしょうか?

当然のことながら毎年安定して平均利回り分が伸びるわけではなく、大きくプラスの年もあれば横ばいの年、リーマンショックのような大幅マイナスの年など上下が激しいです。

そして、連続で上昇したり、逆に下がったり、上下のどちらが来るのかもランダムです。

たとえば追加投資をしない長期投資で、大きくマイナスを食らって元本が棄損した場合は翌年以降が好成績であってもリターンが少なくなってしまいます。

そのためより現実に近いシミュレーションをしておくことがFIRE達成にも有効と考えられます。

様々なアプローチの方法があり、実際の相場の過去リターンを元にシミュレーションするバックテストや、相場の傾向から乱数を作り出してシミュレーションする方法があります。

今回は、素人考えながらS&P500の過去データを活用しながら、コーストFIREを題材にシミュレーションしてみたいと思います。

私はただの高卒のため、完全に我流のシミュレーションです。細かいことは抜きにエンタメとしてお楽しみください。

S&P500シミュレーション

まず、今回使用するデータは過去50年間分(1975年~2024年)のS&P500の年末終値です。

年末の終値と、前年末の終値を元に年間成長率を計算しました。

50年間で1975年の90.19ptから2024年で5881.63ptという、とんでもない成長を見せています。

実に約65倍になっており、米国株式の強さがうかがえます。

そして、長期的には右肩上がりであるものの、数度大きなマイナスが発生しています。

2000年初期ITバブル崩壊/2008年リーマンショック/2022年リセッション懸念

今回のシミュレーションでは各年の成長率から平均成長率と標準偏差を出して、それを元に乱数を発生させます。今回はExcelの関数で作っていきます。

| S&P500 | 50年間 1975~2024 | 30年間 1995~2024 | 20年間 2005~2024 | 10年間 2015~2024 |

|---|---|---|---|---|

| 平均成長率 | 10.58% | 10.49% | 9.72% | 12.21% |

| 標準偏差 | 15.9% | 17.6% | 16.6% | 15.3% |

平均成長率:AVERAGE

標準偏差:STDEV.P

乱数:NORMINV(RAND(),平均,標準偏差)

こうしてみると大きな差は無いように思えますが、50年間安定して成長を続けてきているという裏付けと言えるのではないでしょうか?

直近の10年間は調子が良かったんだな!

今回のシミュレーションでは、先述した下落相場を含めたいので50年間のデータを使用して乱数を作成し、25歳時点でのコーストFIREを想定します。

年利回り4%~6%という比較的控えめな数値で、コーストFIREに必要な元金を求めた結果がコチラです。

コーストFIRE(老後資金2000万円想定)

| 年齢 | 年利回り4% | 年利回り5% | 年利回り6% |

|---|---|---|---|

| 25歳 | 507万 | 363万 | 260万 |

| 30歳 | 617万 | 463万 | 348万 |

| 35歳 | 750万 | 591万 | 466万 |

| 40歳 | 913万 | 754万 | 624万 |

| 45歳 | 1111万 | 962万 | 835万 |

| 50歳 | 1351万 | 1228万 | 1117万 |

| 55歳 | 1644万 | 1567万 | 1495万 |

今回、S&P500の50年間平均成長率が10.58%ということで、想定より大幅に上振れています。この表の元金であれば、当然のように老後2000万円に届いているはずです。

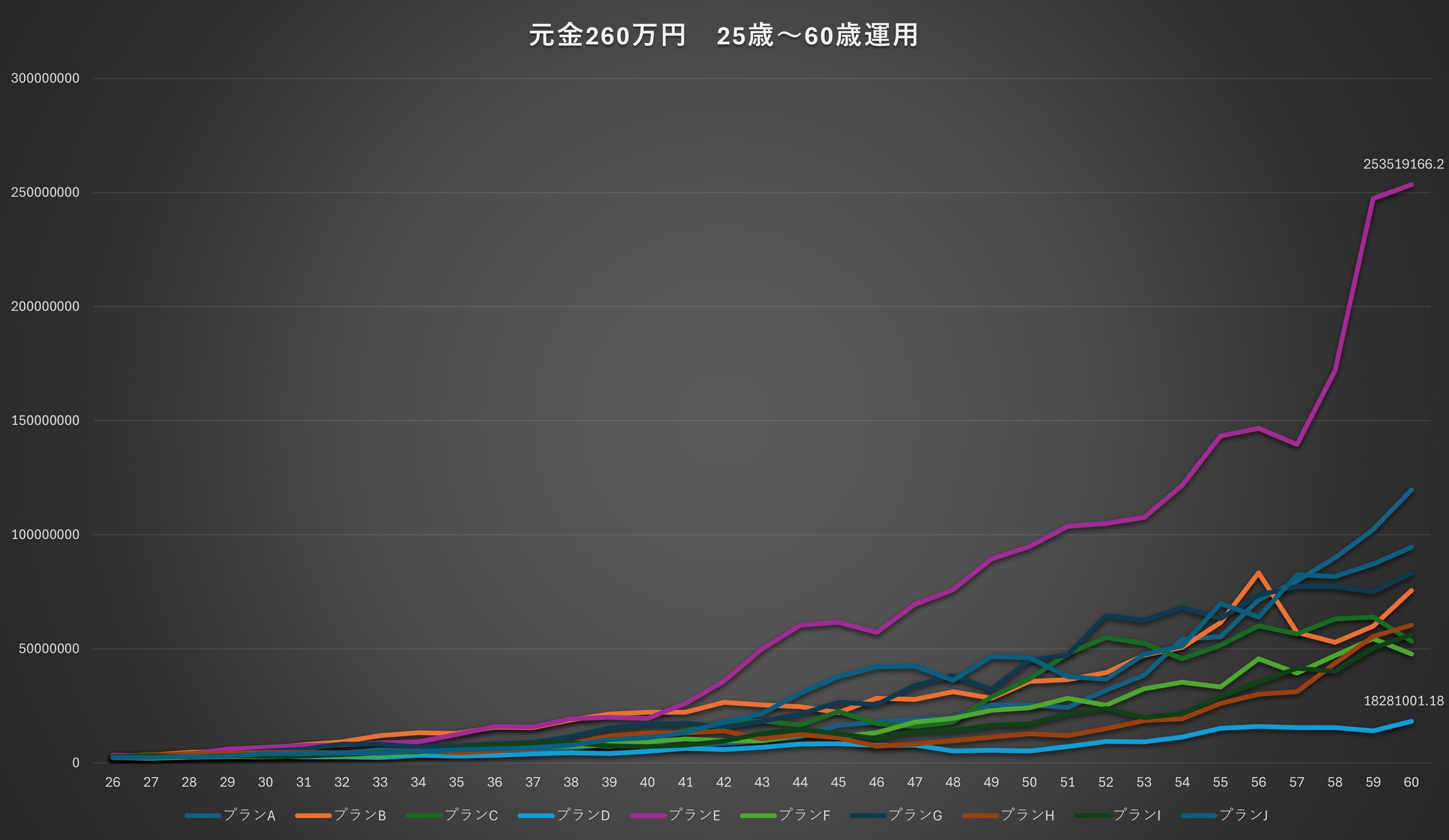

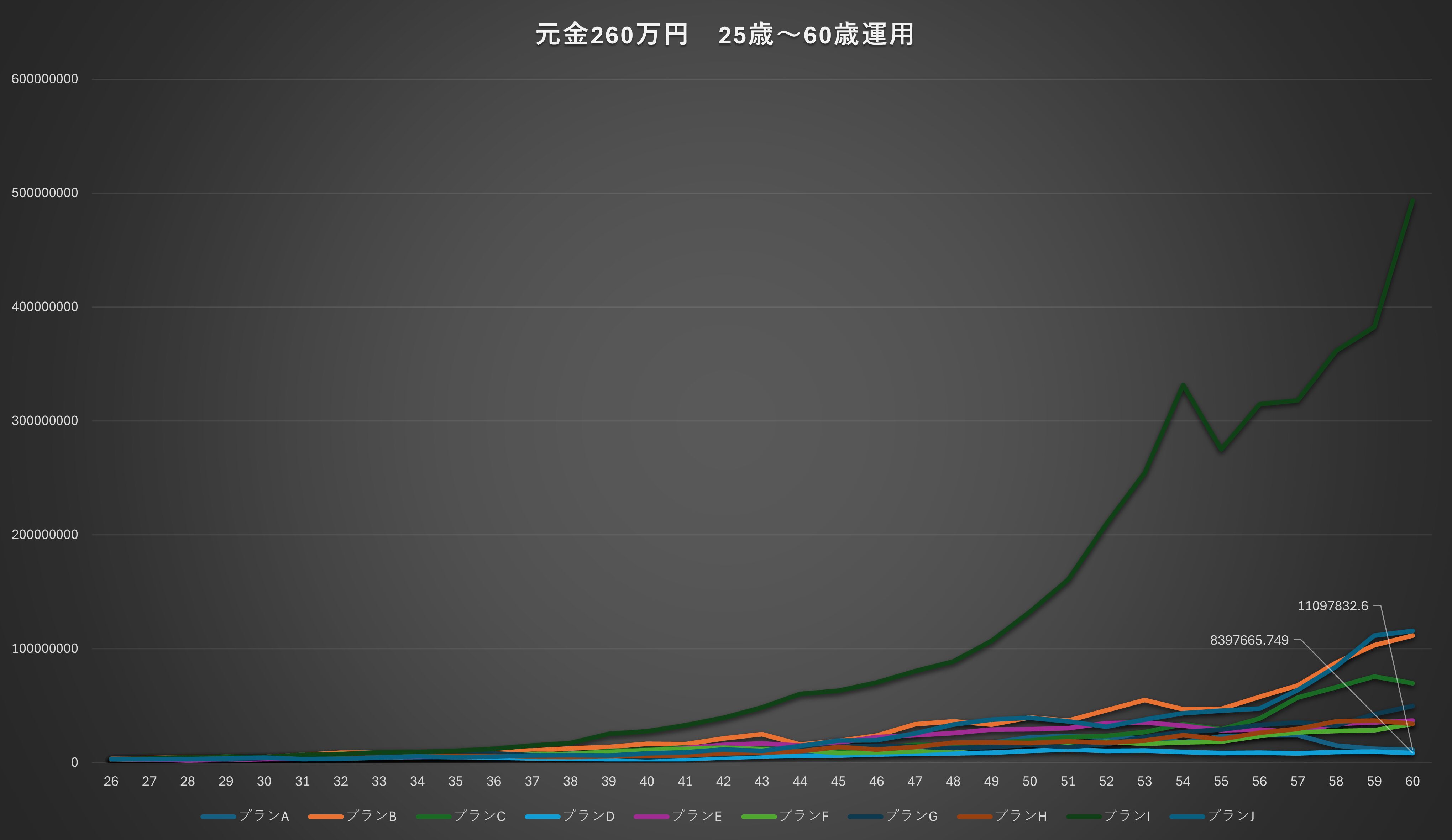

余裕で達成しているでしょうが、せめてもの抵抗で6%の時に必要とした260万円を元金として10パターンを作成しました。

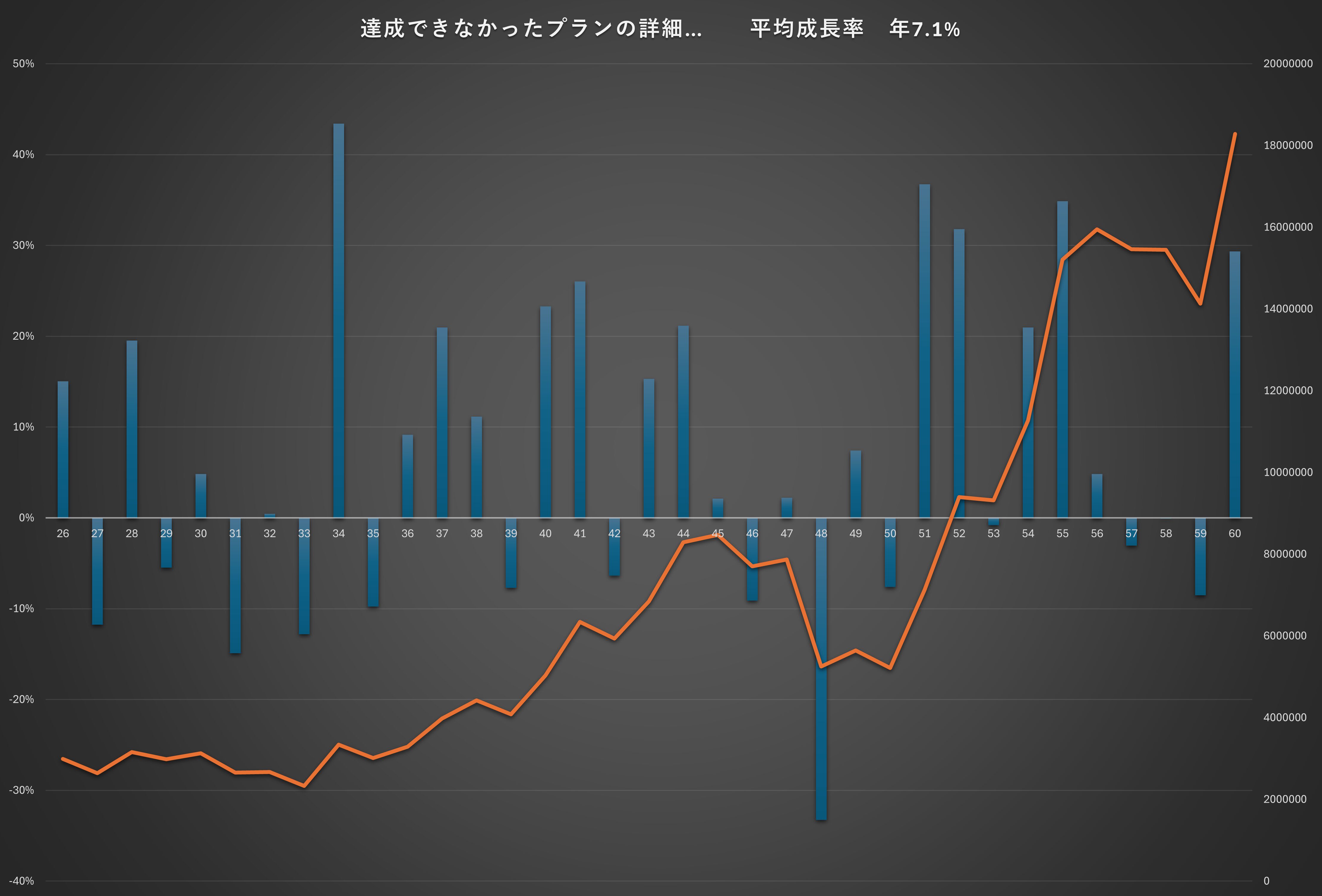

…一番成績の悪かった水色のグラフをご覧ください。なんと、2,000万円にわずかですが届いていません。

ダメだったプランの詳細はこの通りになっています。

運用初期で下落相場に当たってしまい、元本が棄損した状態で上げ相場に入ってしまったことが原因のようです。その後も、上げ相場前に30%を超える下げを食らっており、上昇タイミングが全体的にかみ合っていません。

このシミュレーションの年平均成長率は7.1%でした。

もう一度同様の条件で10パターンのシミュレーションをします。

今度は2パターンがダメなうえに1,000万円前後で終了しています。

まずは1,000万円で終了した方から詳細を見ていきます。

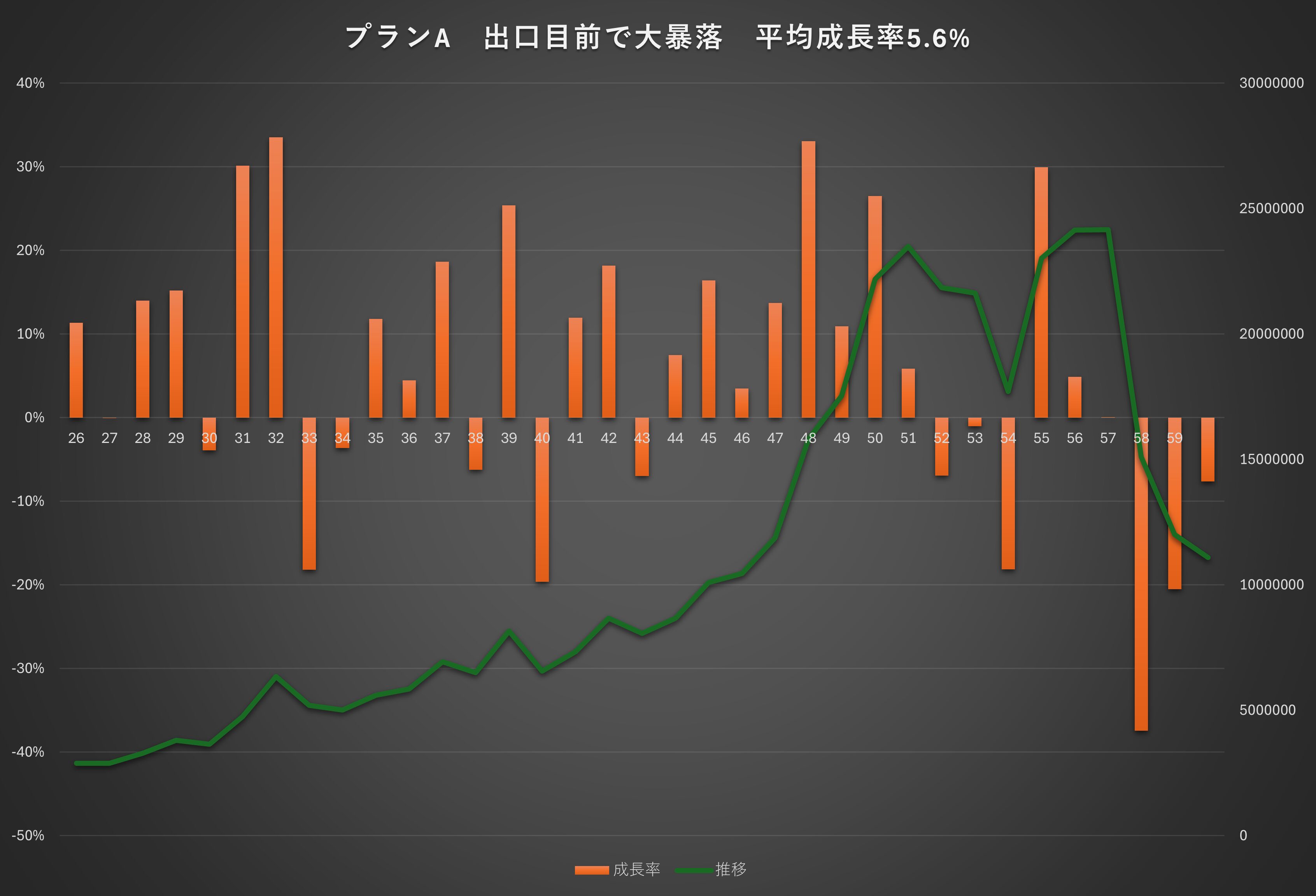

全体を通してみると悪くない推移を辿っていますが、出口で暴落相場に入ってしまいました。

これは分かりやすい失敗例です。平均成長率も5.6%と下振れをしていますが、暴落までは2,000万円にも到達していました。

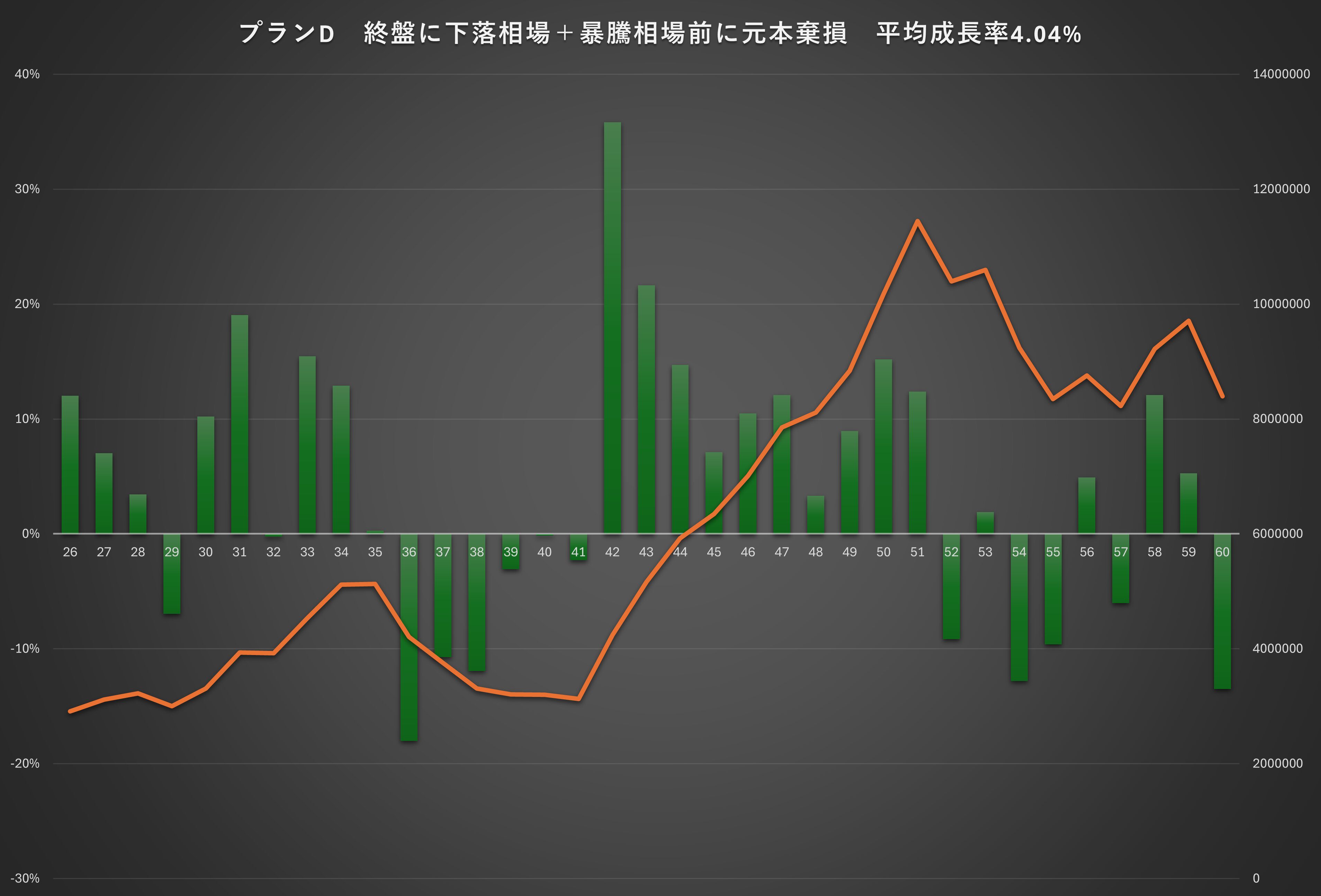

次が、1,000万円にも届かなかった残念シミュレーションの詳細です。

終盤に下落相場が続いてしまっているのは同様ですが、暴騰前にも下落相場が続き、元本を棄損しています。

このことから以下のことが考えられます。

出口で暴落相場に当たってしまうとコーストFIRE未達の可能性がある

運用初期での下落相場はその後のパフォーマンスにも影響する

下落相場直後に暴騰相場がくると想定よりもリターンが少ない

ちなみに…

今回の年平均成長率である10.58%を25歳から60歳までの35年間継続できた場合、

元本260万円に対して、約8550万円にも成長する計算になります。

今回のシミュレーション20パターンの内、成功していたのは6パターンのみでした。

きれいな右肩上がりのシミュレーションの場合は、下落での元本棄損がないため、最大効率で複利が働きます。その結果、運用額が膨張するものと考えられます。

まとめ

リアルの数字を使っての投資シミュレーションはいかがでしたでしょうか?

巷にあふれる利回り○%の右肩上がりのシミュレーションとは一風変わった結果をお届けできたのではないかなと思います。

昨今は相場の調子がとてもよく、このままいけばもうFIREできてしまう。なんて夢を見ることだってできてしまいますが、少し悲観的な条件で見積もっておくことが大切です。

お遊びに付き合っていただきありがとうございました。

コメント

そもそも数値でモノを語りたいのであれば、きちんとインフレ率を考慮しないと意味ないと思うけど?