こんにちは。やっとのことでNISA枠を使い切れたじんまいです。

今年も後1週間ほどで終わりです。かなりいい相場でしたが皆さんはいかがでしょうか。

新NISA元年。今回は頑張って投入してきた360万円がどうなっているか確認していきます。

この記事を読むと

積立投資を選択した新NISA1年目の成績

が分かります。

年初から均等に積み立てたわけではなく、3月から成長投資枠も埋め始めています。

なんで年初一括じゃないの?

今年は結果だけを見ると、年初一括投資が大正解の1年でした。

と、近年でも稀に見る暴騰相場だったのではないでしょうか。

長く、多くの資産を市場(リスク)に晒し続けるのが投資のセオリー

と、頭ではそう思っています

ただ、投資初心者の頃に投資額を一気に増やしたところ、感情との折り合いが上手くいかずにしょっちゅう相場情報を見ていました。

簡単にいうとヘタレです。

それなのにフルインベストメントなのか?

幸い、現金比率が低いことには耐性があるようで精神的な負担はほとんど感じません。

代わりに、一括で多額の金額を投入することにはストレスがかかる性格のようです。

そのため、投資タイミングを分散する、ドルコスト平均法を主軸に投資資金を投入しています。

現金を持ち合わせていないため、新NISAへの資金投入は毎月の給料と、特定口座から一部売却して資金を捻出していました。

ここで問題が起こります。ヘタレだけでは飽き足らず、グータラでもある私は持ち株の整理を後回しにしてしまいました。

結果、成長投資枠は3月からの積立開始になってしまったのです。

後回しグセがこんなところにまで…

夏休みの宿題は最後にやるタイプだったもんな

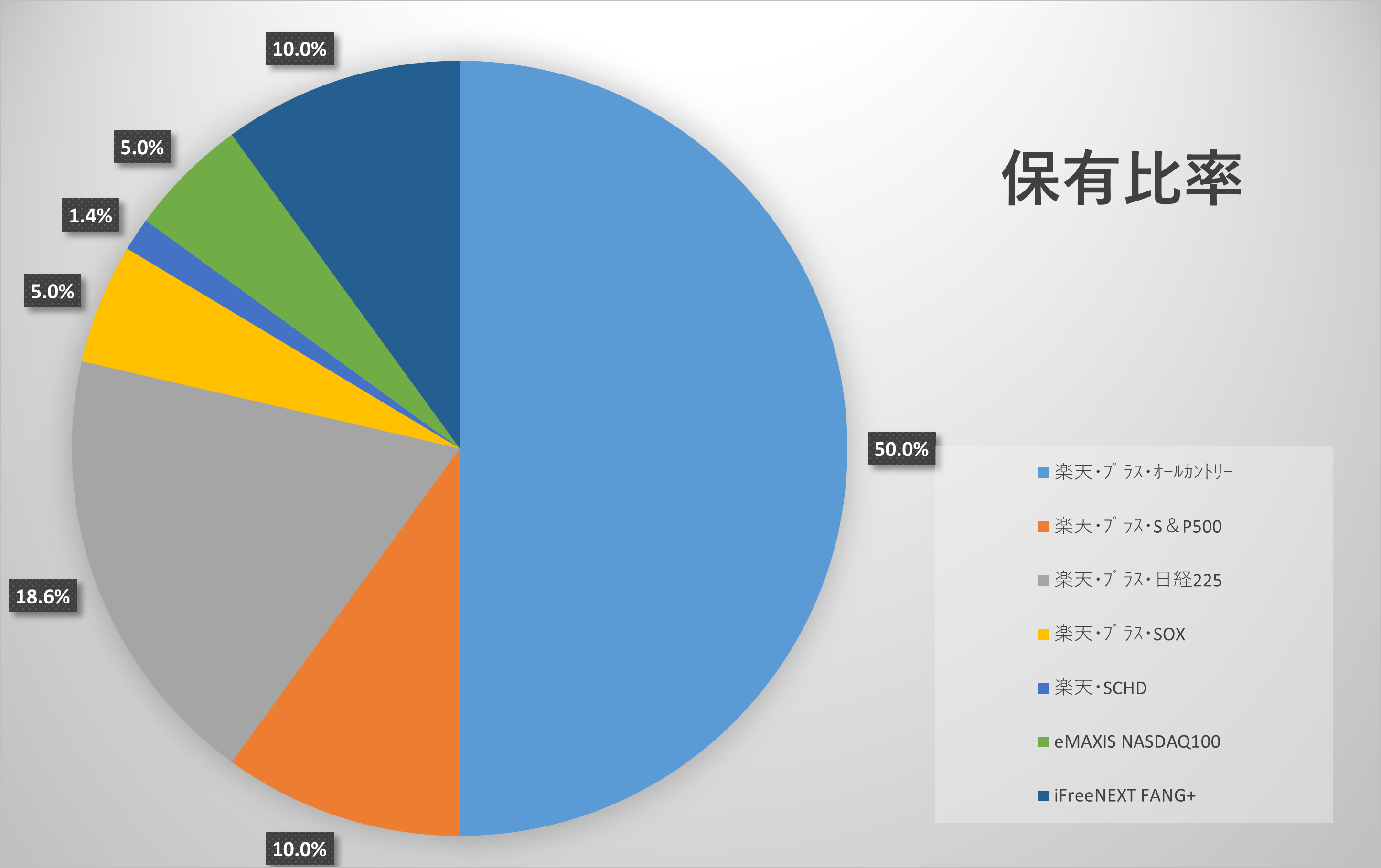

資産構成

積み立てた元本はこのような配分になりました。

楽天SCHDは12月になってからスポット買いしました。

枠が使い切れているか確認をしていた際、何故か5万円分枠が余っているのに気づき、以前から気になっていたため買ってみました。

何故かって…計算まちg…

みんなも枠が余っていないか確認しようね!

配当を出す銘柄は再投資する際に非課税枠を使ってしまうため、資金効率がよろしくありません。

ただ、

配当金も非課税になり、まるまる手元に入ってくる!!

非課税配当の魔力に勝てませんでした。

ブレブレの投資方針でお恥ずかしいですが、成長も見込めて悪い銘柄ではないので良しとしました。

新NISAの枠は「生涯非課税限度枠」として1800万円用意されています。ですが、1800万円をすぐに使えるわけではなく、年間360万(積立枠120万・成長投資枠240万)の制限があります。

そのため、今年使いきれなかった非課税枠は来年に繰り越されるのではなく、6年目以降に繰り越されることになります。

2024年のNISA枠扱いにするには、年内の約定ではなく、年内の受け渡しが必要です

12/26までに約定した個別株なら、年内に引き渡しされるためまだ間に合います。

主要どころの投資信託は間に合わないようです。

更新が遅れたばかりに…勘違いしがちだから注意しよう!

5年で非課税枠を使い切りたいなら年度末の点検は必須だな!

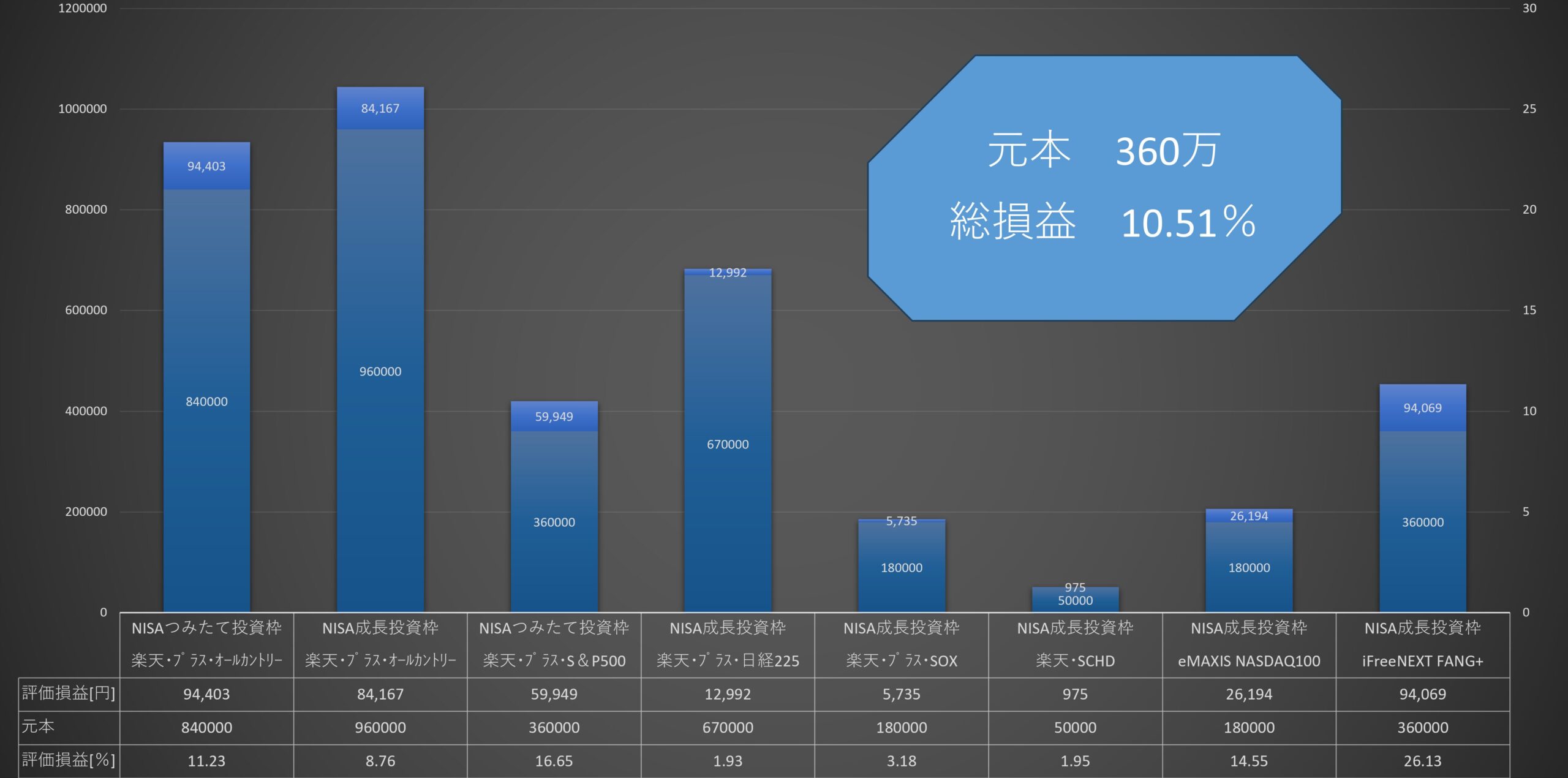

今の状況

含み益10.51% 約36万円でした!

成長投資枠は3月から投入し始めたので、日経225の上がり幅は取り逃してしまいました…

結果論だけど本当にもったいないことをしてしまいました。

元から成長投資枠も積立でやっていくつもりだったので、自身の怠惰が招いた結果です。

仕事でもそうだけど、決めたことはスピーディに取り組み始めるのが吉だよね。

試行回数が増えて、経験が資産になって、複利的に差が広がっていくんだよな

やはり、S&P500やFANG+、NASDAQなどの米国株投信が強いです。SOXも一時、含み損になりましたが、現在は盛り返しており、損を出している銘柄はありません。

結果だけ見れば、積み立ててきて良かったな~&これからも長期で積み立てていくぞ!という気持ちです。

だけど!年初一括と比べてしまうと頭痛くなる!

マイナス20%ほどのリターンしかでていません。今年のような、右肩上がりの相場では一括投資が有利ということが明確になりましたね。

逆にボックス圏で行ったり来たりする相場の場合、安い時に拾えて取得価額を均せるドルコスト平均法のほうが有利になることもあります。

ですが、そもそもの話

長期投資をする=長期で見たら右肩上がり

を想定しているということになりますよね?

理屈的には一括投資が正解なのだと思います。あとは自身のメンタルとの闘いです。

一括投資した結果、ホールド力が落ちて長期投資できなくなってしまうくらいなら、ドルコスト平均法でもいいから市場に長く居座るべきなのです。

来年の方針

数字にしてみると年初一括のパワーに驚かされますね。。。

来年もドルコスト平均法で積み立てをしていく予定でしたが、一括とは言わない物の、120万くらい年初に入れてしまいたいスケベ心が出てきています。

多くの資金を入れてストレスを感じたのは投資初心者の頃の話です。少し成長した&資産も当時より増えているため、少しくらいなら大丈夫かな…とも思えてきています。

どちらにせよ、個別株を見直さないと資金捻出できないので、もう少し考えて1月中に決めてしまいたいと思います。

まとめ

成長投資枠のための資金確保をサボったり、投資方針とは違う銘柄をつまんだり、100点ではありませんでした。

ですが、優良銘柄を年間通して一度も売らず積み立て続けることができました。

銘柄もごちゃ混ぜで、今年の最適解だったS&P500一括投資でもありませんでしたが、それは結果論だと考えています。

投資は100点を目指すのではなく70点以上をコンスタントに出し続ける。そんな競技だと考えています。

私のような凡人の予想や戦略なんてあってないようなものだと感じています。いかに長く、心地よくホールドし続け市場に居座り続けるか。そんなふうに考えています。

最後までお読みいただきありがとうございました。